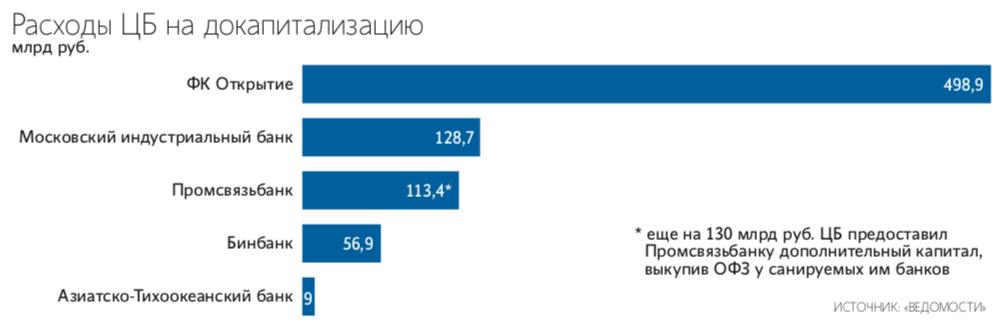

Оздоравливать банки по-новому ЦБ начал в 2017 г. с крупных игроков: в тот год он забрал на санацию «ФК Открытие», Бинбанк с сестринским «Рост банком», а также Промсвязьбанк с дочерним АвтоВАЗбанком. Позже на оздоровление отправились Азиатско-Тихоокеанский банк (АТБ) и Московский индустриальный банк (МИнБ).

Проблемные активы первых трех групп ЦБ сосредоточил на балансе «Траста», ставшего банком плохих и непрофильных активов. Регулятору пришлось профинансировать выкуп этих активов. «Весь объем активов, который попал в периметр финансового оздоровления в 2017 г., – 7 трлн руб. Из них мы оценили 2,4 трлн руб. как проблемные и непрофильные, которые стали объединять в банк непрофильных активов, – напоминает Поздышев. – Еще около 300 млрд руб. проблемных активов оставалось в «ФК Открытие» – чтобы сохранить преемственность в работе с ними и не делать баланс «Открытия» стерильным».

Как считает ЦБ

Часть активов – 233 млрд руб. – удалось вернуть еще при формировании «Траста» в 2018 г., рассказывает Поздышев. За следующие пять лет с баланса «Траста» будет возвращено еще 482 млрд руб., ожидает он. Зампред ЦБ также рассчитывает вернуть большую часть непрофильных активов, оставленных на балансе группы «Открытия», – 250 млрд руб. Но сделать это ЦБ рассчитывает при продаже банка.

Итого ЦБ ожидает вернуть с «определенного контура проблемных активов в 2,4 трлн руб.» 965 млрд руб., или 40,2%, указывает Поздышев.

Потери ЦБ при этом составят 1,44 трлн руб. Их регулятор намерен снизить за счет исков к бывшим владельцам. «Пока оценка объема этих исков – около 750–800 млрд руб. Сейчас такие иски поданы по «ФК Открытие» и Промсвязьбанку (сумма иска за «Открытие» – 290 млрд руб., за Промсвязьбанк – 282 млрд. – «Ведомости»). По остальным санируемым банкам – Бинбанку, АТБ и МИнБу – такие иски тоже будут поданы. Мы ожидаем, что часть убытков ЦБ и государства на санацию будет покрыта в рамках этих исков», – сказал Поздышев. Если по результатам разбирательств вернется 750 млрд руб., общий возврат составит около 70%, если половина – то 55%, говорит он.

Но взыскать с них все свои убытки ЦБ не может, сетует он: «При подаче этих исков ЦБ обязан рассчитывать не свои фактические убытки (их можно понять только по завершении всех судебных процессов и связанных с ними исполнительных производств), а следовать формуле, определенной в законе о банкротстве. Возможно, практика применения данных норм поставит вопрос их пересмотра, чтобы ЦБ мог включить бо́льшую часть своих убытков на финоздоровление банков в свои иски».

Все на продажу

Помимо финансирования «Траста» ЦБ предоставлял санируемым банкам капитал. Совокупно – 806,4 млрд руб. Эти средства – частично или целиком – ЦБ планирует вернуть, продав банки. Первым на торги был выставлен АТБ, однако никто из претендентов на торги не пришел, и ЦБ перенес его продажу на 2020 г. Продать банк регулятор пытался за 0,6 капитала. «ФК Открытие» должен быть готов к продаже к 2021 г. – согласно его стратегии тогда должно быть продано 20% акций. МИнБ регулятор намерен продать не раньше лета 2020 г.

ЦБ не раскрывает, какую часть этих денег планирует вернуть.

Вряд ли он сможет окупить затраты на докапитализацию банков с помощью их перепродажи, считает управляющий директор по валидации «Эксперт РА» Юрий Беликов. Когда банки уходили на санацию, их капитал был отрицательным, а значит, ЦБ нужно было сначала влить средства, чтобы залатать дыру, а затем еще сформировать капитал, чтобы банк мог соблюдать нормативы и наращивать бизнес, объясняет он: «В лучшем случае ЦБ сможет продать банки из ФКБС за этот положительный капитал, но средства, потраченные на латание дыр, он не вернет – покупатель не будет платить за это».

Вернуть часть денег ЦБ мог бы за счет дивидендов. За прошлый год «ФК Открытие» получил 90 млрд руб. чистой прибыли по МСФО и планирует выплатить 2 млрд руб. дивидендов. «Прибыль <…> сформировалась во многом за счет восстановления резервов после передачи проблемных активов на баланс «Траста», а значит, платить по факту особо нечего. Но даже если банки будут получать прибыль за счет операционной деятельности, ЦБ скорее всего предпочтет оставить ее в капитале, чтобы банки могли расти, а их стоимость выросла», – полагает Беликов.

Как считают эксперты

Уровень возврата в 40–70% выглядит достаточно оптимистично, принимая во внимание, что бывшие собственники банков зачастую выдавали заведомо проблемные кредиты, в том числе прямо или косвенно связанным сторонам, говорит замдиректора группы банковских рейтингов агентства АКРА Ирина Носова. Перед приходом временной администрации объемы таких кредитов могли увеличиваться, а обслуживание старых ухудшалось, продолжает она, что также снижает шансы на возврат 40–70%.

С учетом исторического уровня возмещения заявленные 40% представляются весьма оптимистичными и достижимыми только в случае продажи санируемых банков в благоприятной ситуации, полагает руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Успешная продажа «Открытия» позволила бы вернуть значительную часть затрат, однако ее горизонт определить затруднительно, считает аналитик: это будет беспрецедентная сделка.

Цифра 40,2% выглядит завышенной (а потери в 1,44 трлн руб., соответственно, заниженными), если сравнивать их с общерыночной практикой, т. е. с тем, как взыскивают проблемные требования по «старому» механизму санации, в том числе Агентство по страхованию вкладов, говорит Беликов. 40% – это не такой уж плохой результат даже по меркам всей банковской системы, ведь, по оценкам того же ЦБ, реальная стоимость активов, установленная по результатам обследования временными администрациями банков-банкротов, в 2018 г. в среднем составила 38% от отраженной в отчетности и 42% – годом ранее, отмечает аналитик Moody’s Ольга Ульянова. «Возмещение 55% и тем более 70% можно было бы назвать победой, но все зависит от сроков», – рассуждает она, надо учесть стоимость денег во времени – судебные процессы и поиск активов могут затянуться на годы, а то и десятилетия и наверняка потребуют значительных расходов.

Даже если все иски будут полностью удовлетворены, еще предстоит взыскать эти средства с бывших владельцев банков, говорит Беликов.

К бенефициарам рухнувших или санируемых банков иски подаются почти всегда. В случае с небольшими банками, собственники которых находятся в России, такие дела заканчиваются успешно. Но если говорить о крупных банках и многомиллиардных требованиях к бывшим бенефициарам, сбежавшим за рубеж, то добиться возмещения причиненного ущерба становится крайне сложно, говорит руководитель правового департамента А1 Александр Заблоцкис (компания судится с бывшим совладельцем Внешпромбанка Георгием Беджамовым): «Бывшие собственники таких банков, как правило, уже находятся за рубежом, разбирательство в иностранных судах может стоить банку миллионы долларов, которых у банков-банкротов, как правило, нет, либо кредиторы банка не горят желанием одобрять такие расходы. В случае с санируемыми банками ситуация, впрочем, обстоит лучше, и финансирование, как правило, находится».

Но даже если суд полностью удовлетворит требования, активы бывших владельцев к этому моменту уже тщательно спрятаны и добраться до них очень сложно, заключает Заблоцкис.

Василий Поздышев легко попрощался с триллионом